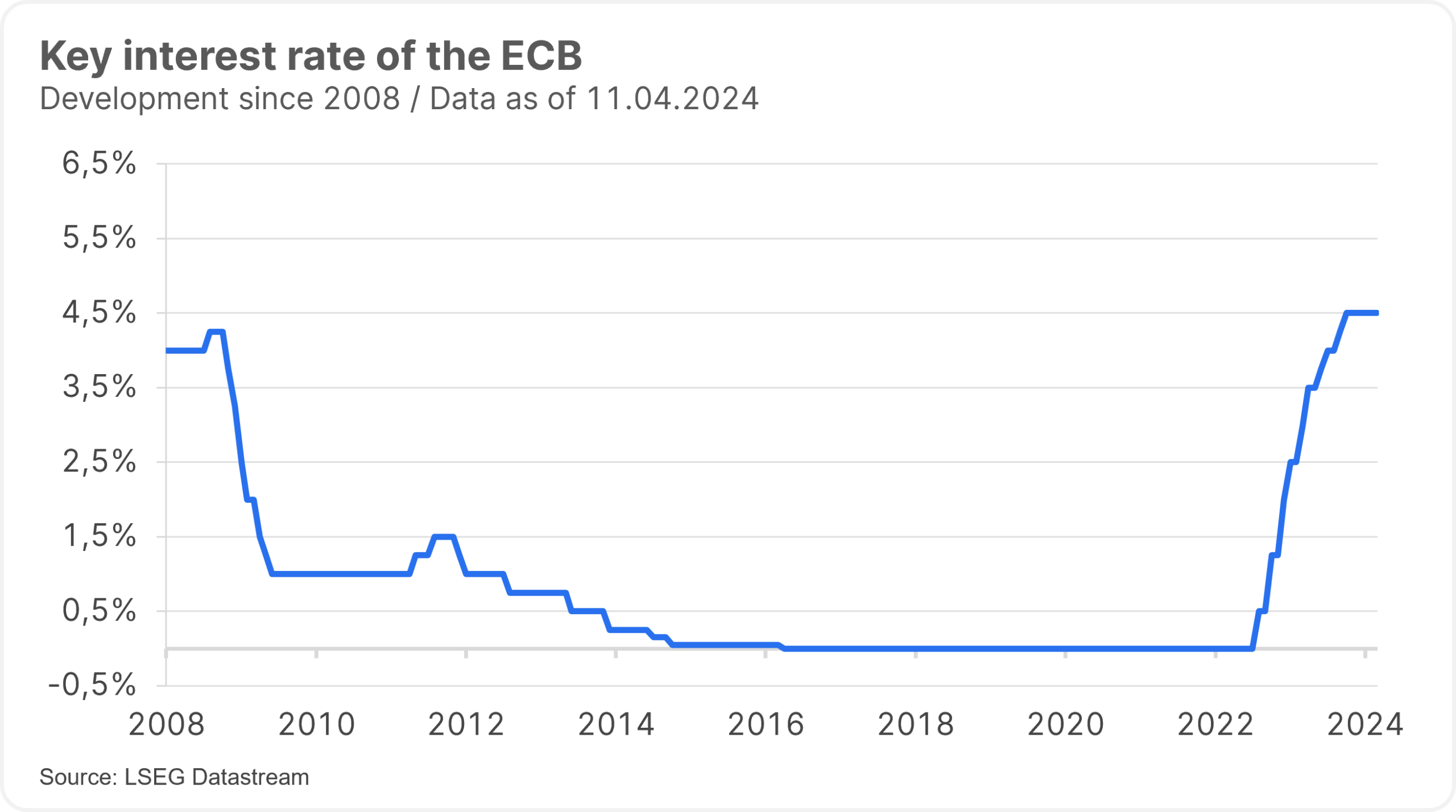

Kľúčová úroková sadzba má významný vplyv na to, aký úrok dostanete na sporiacom účte alebo koľko musíte zaplatiť, keď si vezmete úver. Kľúčová úroková sadzba Európskej centrálnej banky (ECB) je v súčasnosti na úrovni 4,50 % – to sa však môže zmeniť na zasadnutiach ECB o úrokových sadzbách vo Frankfurte v najbližších mesiacoch.

Trh očakáva, že kľúčové úrokové sadzby sa v tomto roku znížia po tom, ako sa inflačné tlaky v posledných mesiacoch postupne zmiernili. V tomto článku sa zaoberáme úlohou kľúčovej úrokovej sadzby a tým, ktoré úrokové sadzby sú relevantné.

👉 Čo sa dočítate v tomto článku

Akú úlohu zohráva kľúčová úroková sadzba ECB?

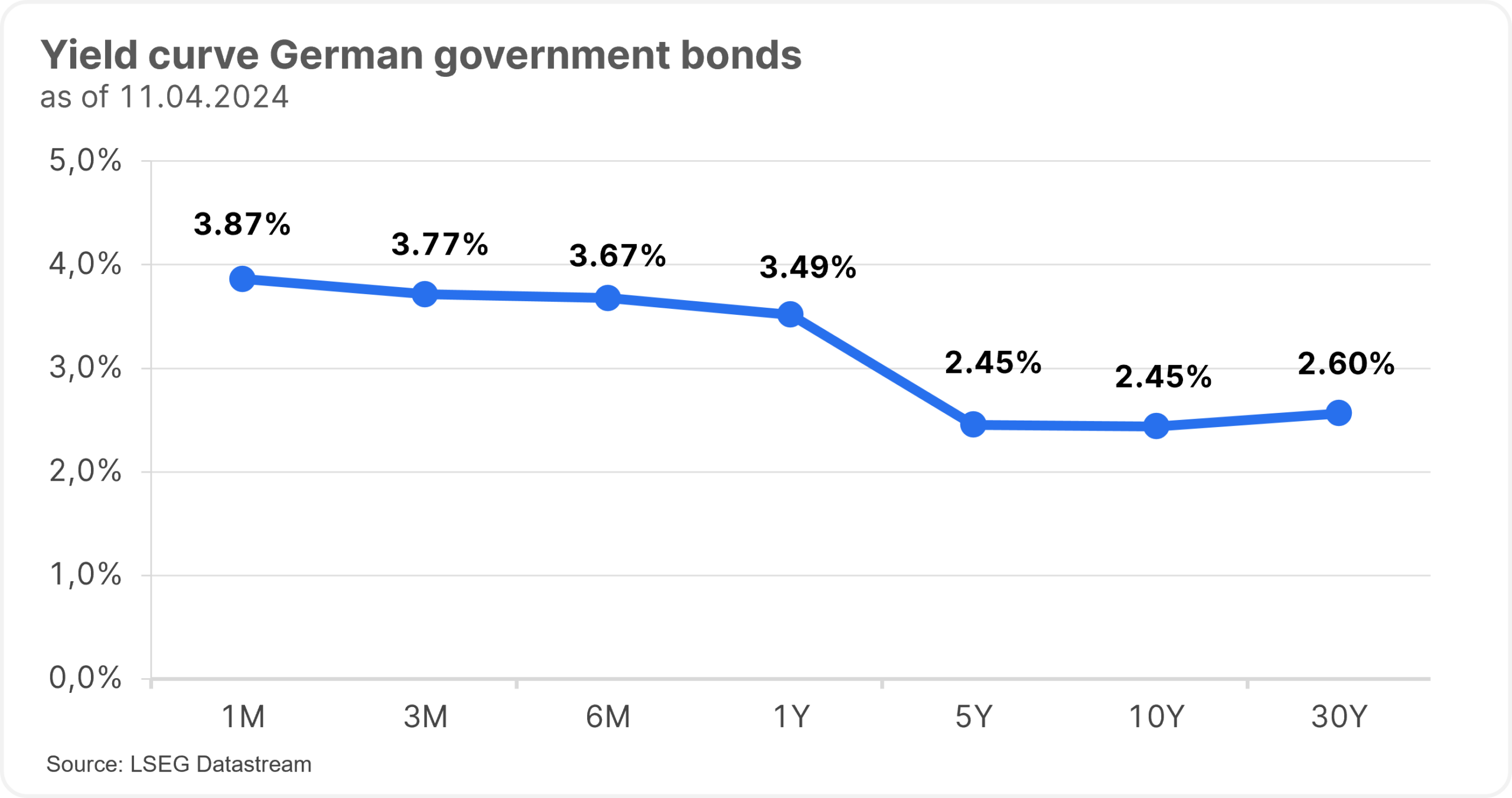

Kľúčové úrokové sadzby ovplyvňujú najmä úrokovú situáciu na krátkom konci, tzv. peňažnom trhu, a teda splatnosti maximálne do jedného roka. To znamená, že centrálne banky svojou úrokovou politikou riadia úroveň úrokových sadzieb na krátkom konci. Napríklad výnosová krivka nemeckých štátnych dlhopisov, ktorá dlho prinášala záporné výnosy, sa v dôsledku posledného zvýšenia úrokových sadzieb centrálnou bankou zmenila na kladnú.

Úrokové sadzby (známe aj ako „výnosy“) pre dlhé splatnosti sa vypočítavajú na kapitálovom trhu. Pri výpočte „výnosov“ sa zohľadňujú napríklad aktuálne denné ceny štátnych dlhopisov a úrokové platby z týchto dlhopisov („kupóny“). Preto sa úrokové platby („kupóny“) z dlhopisov líšia od výnosov, keďže ceny, a teda aj výnosy dlhopisov sa denne menia, a to každú sekundu, v súlade s novými úrokovými očakávaniami účastníkov trhu.

Účastníci trhu analyzujú, aké rozhodnutia o úrokových sadzbách možno od centrálnej banky očakávať, a podľa toho konajú. Riadia sa najmä vývojom inflácie a hospodárskym vývojom. V posledných rokoch pôsobia ako účastníci trhu s dlhodobejšími dlhopismi aj samotné centrálne banky, ktoré nakupujú štátne a podnikové dlhopisy. Ide o súčasť nástrojov menovej politiky, ktoré má centrálna banka k dispozícii.

Aká je teda kľúčová úroková sadzba?

Priamo vzaté, existuje niekoľko kľúčových úrokových sadzieb ECB. Kľúčová úroková sadzba je spravidla úroková sadzba, za ktorú si komerčné banky môžu požičiavať peniaze od ECB. Táto úroková sadzba je známa aj ako hlavná refinančná sadzba.

Oesterreichische Nationalbank definuje kľúčovú úrokovú sadzbu takto: Krátkodobá úroková sadzba, ktorej zmena ovplyvňuje ostatné úrokové sadzby. Kľúčovou úrokovou sadzbou sa rozumejú predovšetkým úrokové sadzby, ktoré môže centrálna banka stanoviť v rámci svojich menovopolitických opatrení.

Aké sú úrokové sadzby Európskej centrálnej banky?

| Úroková sadzba ECB | Vysvetlenie | Súčasná úroveň (od 11. apríla 2024) |

| Úroková sadzba vkladov | Úroková sadzba, za ktorú môžu komerčné banky uložiť svoje peniaze v ECB vo veľmi krátkom čase (overnight-cez noc). | 4.00% |

| Hlavná refinančná sadzba (kľúčová úroková sadzba) | Úroková sadzba, za ktorú si komerčné banky môžu požičať peniaze od ECB na jeden týždeň | 4.50% |

| Marginálna sadzba | Úroková sadzba, za ktorú si komerčné banky môžu požičať peniaze od ECB v krátkom čase (overnight- cez noc). | 4.75% |

Ako ovplyvňuje kľúčová úroková sadzba úrokové sadzby sporiacich účtov?

Ak centrálna banka zvýši kľúčovú úrokovú sadzbu, zvyčajne sa zvýši aj úroková sadzba z novo nasporených peňazí, napríklad na sporiacom účte. Kľúčová úroková sadzba tak ovplyvňuje úrokové sadzby sporiacich účtov.

🔎 Pozadie

Kľúčová úroková sadzba ovplyvňuje tzv. depozitnú sadzbu. Pri tejto úrokovej sadzbe si môžu bankové inštitúcie uložiť finančné prostriedky v centrálnej banke vo veľmi krátkom čase (cez noc). Sporitelia sa môžu orientovať na túto depozitnú sadzbu, ktorá je výrazne nižšia ako kľúčová úroková sadzba, resp. hlavná sadzba financovania.

Čo určuje výšku úrokových sadzieb na sporiacich účtoch?

Základom je úroková sadzba z vkladov stanovená Európskou centrálnou bankou pre komerčné banky. Okrem toho úroková sadzba na sporiacom účte závisí od toho, či bola dohodnutá doba viazanosti alebo či je možné sumu vyberať denne. Úlohu zohráva aj bonita banky, klientov a konkurencia.

Stojí za to vedieť

Na bežných účtoch nemôžu byť záporné úrokové sadzby. Teraz, keď ECB zvýšila úrokové sadzby, to však už aj tak nie je problém. Sporiace účty majú aj ochranný štít: sporiteľov chráni systém ochrany vkladov. Vklady na sporiacich a bežných účtoch sú chránené až do výšky 100 000 EUR na klienta a banku.

Ako ovplyvňuje kľúčová úroková sadzba úrokovú sadzbu úverov?

Kľúčová úroková sadzba ovplyvňuje úrokovú sadzbu úverov prostredníctvom refinančnej sadzby, ak ste si vzali úver s variabilnou úrokovou sadzbou. Úver s pohyblivou úrokovou sadzbou sa odvíja od úrokových sadzieb na krátkom konci, napríklad od trojmesačnej sadzby peňažného trhu. Táto sadzba peňažného trhu sa pohybuje okolo kľúčovej úrokovej sadzby alebo refinančnej sadzby. Ak máte úver s pevnou úrokovou sadzbou, kľúčová úroková sadzba naň nemá vplyv.

Záver

Najdôležitejšou kľúčovou úrokovou sadzbou Európskej centrálnej banky je hlavná refinančná sadzba. Ak sa táto sadzba zvyšuje, znamená to, že úverovým inštitúciám vznikajú vyššie náklady na požičiavanie peňazí od centrálnej banky. Úverové inštitúcie zohľadňujú úrokové sadzby a ich zmeny pri uzatváraní nových zmlúv. V dôsledku konkurencie reagujú banky v rôznej miere a rôznou rýchlosťou. Pre sporiteľov rast kľúčových úrokových sadzieb znamená, že môžu očakávať vyššie úročenie nových finančných prostriedkov.

Viac článkov na tému finančných znalostí 👇

No Posts Found

For a glossary of technical terms, please visit this link: Fund Glossary | Erste Asset Management

Legal note:

Prognoses are no reliable indicator for future performance.

Disclaimer

Upozornenie: Tento dokument je marketingovým oznámením a slúži ako doplnkový zdroj informácií pre investorov, pričom je založený na najlepších informačných zdrojoch dostupných v čase jeho vytvorenia. Uvedené analýzy a závery majú všeobecnú povahu a nezohľadňujú individuálne potreby investorov, pokiaľ ide o výnos, zdaňovanie a mieru akceptovateľného rizika. Informácie boli spracované bez zohľadnenia osobnej situácie možných prijímateľov a ich znalostí a skúseností v oblasti investovania, nepredstavujú poskytnutie investičného poradenstva alebo investičného prieskumu, nie sú ani návrhom na uzatvorenie obchodu zo strany správcovskej spoločnosti a nevyplývajú z neho žiadne záväzky. Výnosy z investície do podielových fondov dosiahnuté v minulosti nie sú zárukou budúcich výnosov. Zdrojom použitých informácii je Erste Asset Management GmbH, so sídlom Am Belvedere 1, 1100 Viedeň, Rakúsko, zapísaná v Obchodnom registri Obchodného súdu Viedeň pod registračným číslom 102018 b, podnikajúca v Slovenskej republike prostredníctvom organizačnej zložky Erste Asset Management GmbH, pobočka Slovenská republika, so sídlom Tomášikova 48, 832 65 Bratislava, IČO: 51 410 818, zapísaná v Obchodnom registri Mestského súdu Bratislava III, oddiel: Po, vložka č.: 4550/B, ak nie je uvedené inak. Informácie obsiahnuté v tomto dokumente nie je dovolené ďalej rozširovať bez predchádzajúceho súhlasu spoločnosti Erste Asset Management GmbH, pobočka Slovenská republika.